本記事の概要と重要な補足事項

pastureでは一部の機能を除き電子帳簿保存法に対応しています。pastureを介する各種帳票のやりとりにおいて、対応済・現在未対応のケースを説明いたします。また、電子帳簿保存法に対応されたい企業様に必要な対応についてのご参考情報も一部記載しております。

1. 法令の解釈、運用ルールの制定については、貴社でご判断をいただくようお願いいたします。

2. 機能に関する質問については、通常通りチャットよりご連絡ください。

電子帳簿保存法の概要

1. 電子帳簿保存法とは

従来紙で保存していた書類の電子保存を認め、そのためのルールを定めている法律です。

詳細や最新情報は、国税庁のホームページをご覧ください。

2. 猶予期間について

2021年12月10日に発表された令和4年度税制改正大綱にて、2022年(令和4年)1月1日から2023年(令和5年)12月31日までの間、電子帳簿保存法の電子取引要件への対応につき猶予されることとなりました。詳細は以下リンク先をご参照ください。

「令和4年度税制改正大綱」六 納税環境整備 5 その他 (国税) (8) 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備 (p.90)

2022年(令和4年)1月1日の法改正について

電子帳簿保存法はこれまでも法改正を繰り返しておりますが、2021年(令和3年度)の改正が、2022年(令和4年)1月1日に施行されました。

法改正の主要なポイントは以下でございます。詳細は、下記をご覧ください。

-

電子取引...規制強化

-

電子で受領(=企業担当者が受け取った時点で電子データであるもの)した書類を印刷し紙保存することが不可になり、電子で受け取った書類は電子での保管が必要となる

-

-

スキャナ保存...緩和

-

税務署長への事前承認が不要に

-

適正事務処理要件が不要に

-

タイムスタンプ要件が緩和 (訂正・削除の履歴が残るまたは訂正・削除ができないシステムであればタイムスタンプが不要に)

-

検索要件が緩和 (日付、金額、取引先の3つのみに変更)

-

-

電子取引/スキャナ保存 の判別のポイント

-

メールやクラウドサービス経由等、企業担当者が受け取った時点で電子データであれば、電子保存するために電子帳簿保存法の電子取引要件への対応が必要。

-

郵送や手渡し等、企業担当者が受け取った時点で紙であれば、電子保存するためには電子帳簿保存法のスキャナ保存要件に対応必要。

-

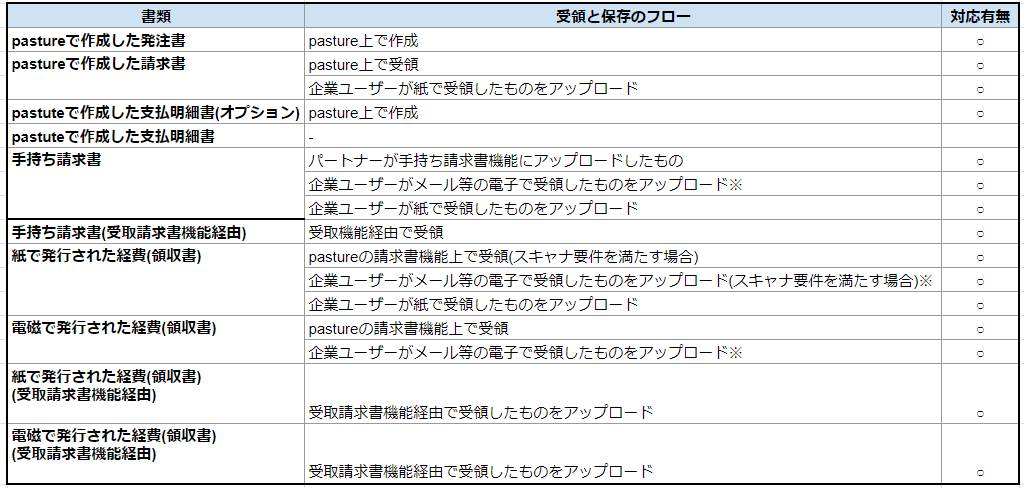

【pasture】電子帳簿保存法対応一覧(パートナーとの取り引き)

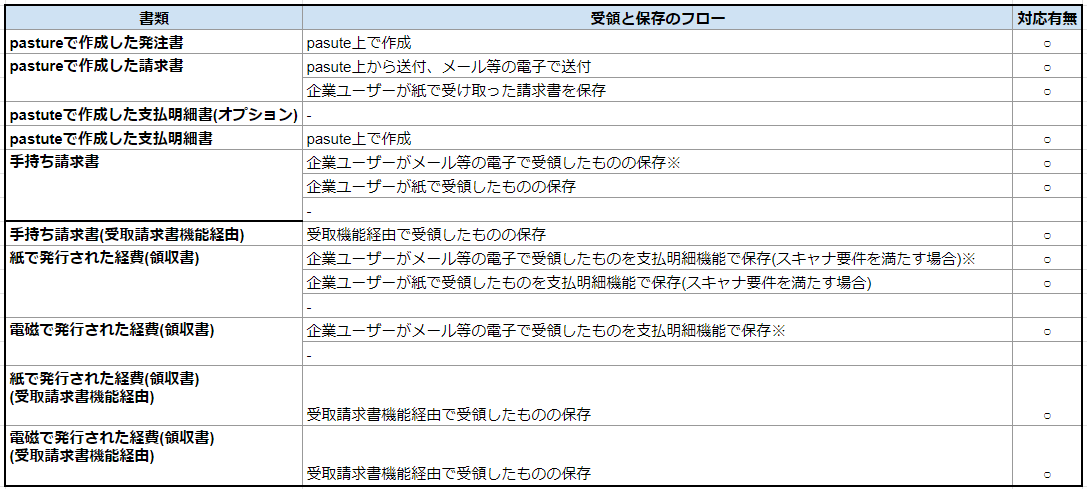

【pasture】電子帳簿保存法対応一覧(ログインなしパートナーとの取り引き)

【pasture請求書受取】電子帳簿保存法対応一覧

領収書に関する補足

パートナーが支払いを行った経費の領収書については、企業/パートナーのうち、「経費として計上する側」に原本保存義務があります。

本来企業が負担すべき経費の場合は企業側で経費として計上し、企業側で領収書の原本を回収し保存を行うことが原則ですが、個別の経費項目の計上方法につきましては貴社経理等にご確認ください。

パートナーが経費として計上する領収書は、貴社での保存義務はございません。

事務処理規程の制定のお願い

対応表「※」マークがついている取引において、電子帳簿保存法が規定している電子取引の保存要件である[真実性の確保]を満たすために別途事務処理規程の制定が必要です。

pastureは、帳票へのタイムスタンプ付与に対応する予定はございません。そのため、pasture外(メール、他システム等)で受領された書類を貴社でダウンロードされた後pastureにアップロードされた場合においては、規程の制定をお願いしております。

メールでの受領や他サービスなど電子上にアクセスし、帳票をダウンロードしてから別のサービスで電子保管をする場合においては、「ダウンロードしたタイミングで訂正・削除ができる」というのが法的な解釈となります。電子帳簿保存法に対応するにあたっては、企業が受領した電子データの経路ごとに、どのように保存するのか等、適切な運用であることを明示した社内規程(事務処理規程)の制定が必要になります。pasture上の取引に限った話ではなく、電子取引でやりとりをしている全ての国税関係帳簿書類についても、規程内に記載が必要な可能性がございます。貴社の電子帳簿保存法の対応につき、担当部署、顧問弁護士や税理士とご確認頂いた上で事務処理規程を制定ください。

※2022年1月1日から2年間、電子取引の要件への対応につき猶予期間となりましたので、弊社の見解としてはpastureの電子取引における事務処理規定は2023年12月31日までに制定いただければ問題ございません。ただし事務処理規定の制定時期については、貴社の担当部署と協議ください。